вибір читачів

Популярні статті

Трапляється, після покупки товару або його продажу виникає необхідність коригування виписаної первинки. Такі дії можуть бути ініційовані постачальником або покупцем, якщо вони виявили помилку при оформленні первинних документів поставки, або нами самими, наприклад, коли при прийманні товарів виявлені які-небудь недостачі або надлишки товарів.

Створені та проведені в якийсь період документи не у всіх випадках можна або принаймні коректно виправляти. Наприклад, не можна внести зміни в документи в закритому періоді: коригування надходження минулих років в 1С 8.3 може спричинити перепроведення безлічі залежних документів, а як підсумок - спотворення сум виручки, податків та ін. Правильніше відображати цю операцію за допомогою передбачених в системі 1С окремих документів.

Зробити коригування після придбання необхідного товару можна через однойменний документ в «купівлі».

А також за допомогою кнопки «Створити на підставі» безпосередньо з надходження або додати вручну в список документів. У разі, коли створюється новий документ зі зміни реалізації, то в ньому обов'язково має бути вказаний той документ поставки, дані якого будуть коригуватися.

Якщо коригувальний документ вводиться на підставі документа поставки, то інформація про відповідне надходження заповниться автоматично і забивати її вручну необхідності не буде. Створювати необхідні документи «на підставі», як варіант, можна з самого документа надходження, або з їхнього списку.

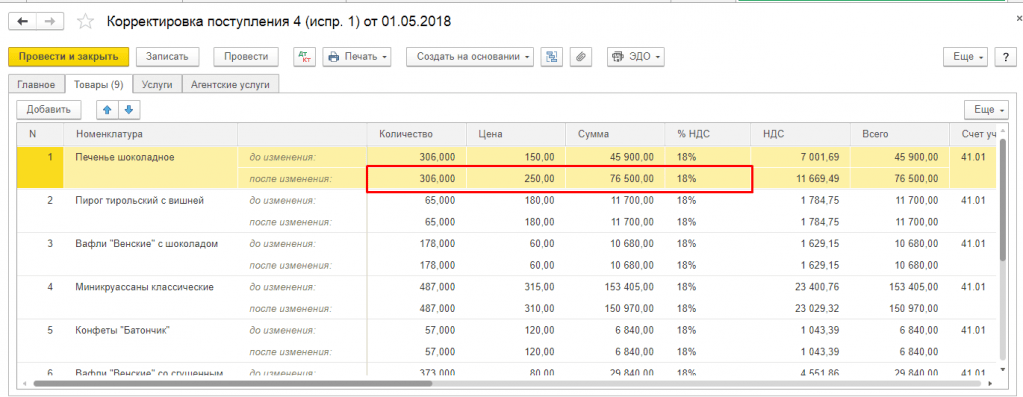

При цьому на закладці «Товари» в рядок «До зміни» з вихідного проведеного документа по надходженню копіюється кількість і інші цифри, тому цей рядок недоступна для редагування. Рядок «Після зміни» автоматом заповнюється аналогічними значеннями, але вона доступна для внесення даних, які були змінені. Можна змінити, зменшити або збільшити кількість прийнятого товару, а також підкоригувати ціну, якщо ціна несподівано змінилася, наприклад, поки товар їхав від постачальника або оператор по виписці накладних вніс помилкові дані в облікову систему.

При зміні документів, якими оформляється надходження, також виникають зміни і у взаєморозрахунках з постачальниками. При цьому важливо не забути внести зміни в облік ПДВ.

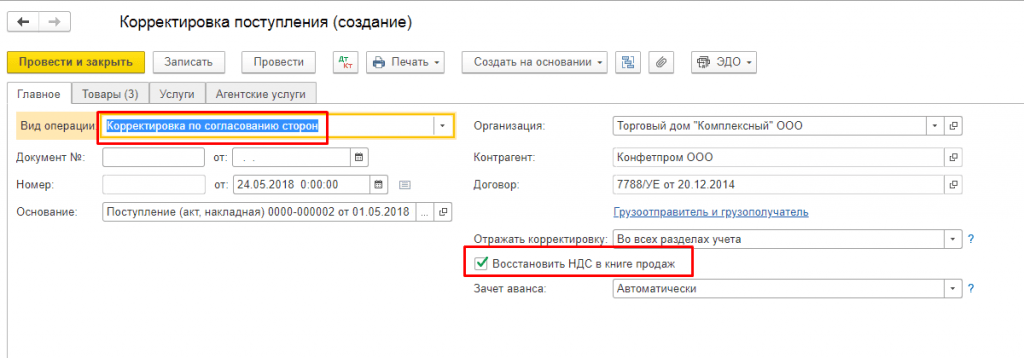

Наприклад, при виправленні надходження в сторону зменшення необхідно поставити прапор «Відновити ПДВ в книзі продажів», щоб відновити раніше врахований для вирахування ПДВ. Після цього в програмі формується відповідний запис книги продажів. Це стає можливим при виборі виду необхідної операції «Коригування за погодженням сторін». В даному випадку в «Товарах» ставка ПДВ недоступна для зміни.

Також можна вказати в документі, потрібно відображати дані зміни в усіх відповідних облікових розділах або тільки внести зміни з обліку ПДВ. Проведення відображають відновлення ПДВ і фіксують дані щодо коригування вартості товару.

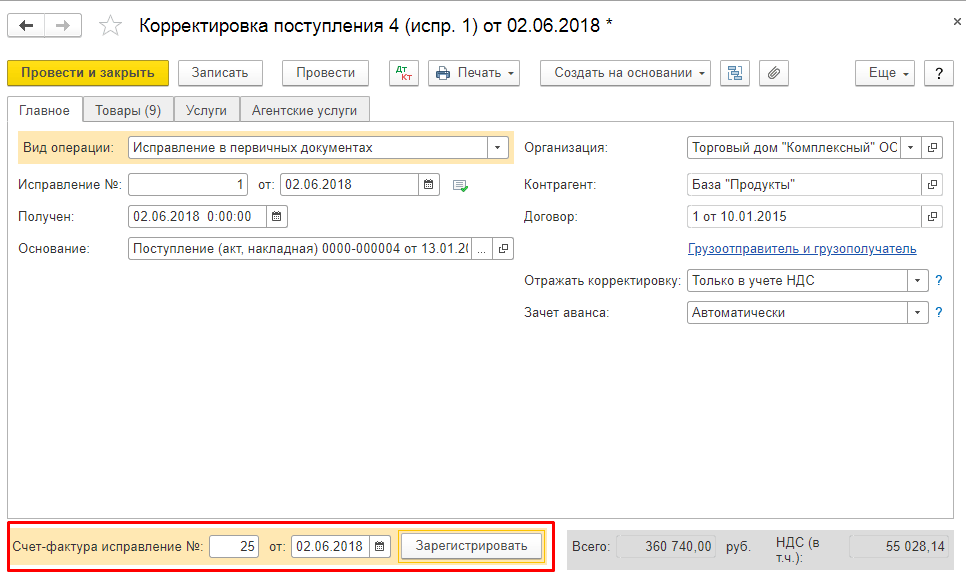

Якщо обрана операція «Виправлення в первинних документах», коригування будуть спрямовані на помилки в первинці. Тут, щоб провести коригування, доступні для зміни все колонки табличній частині. Так само можна сформувати коректувальні руху по ПДВ.

На підставі обраних документів щодо коригування придбання можна створити «Рахунок-фактура отриманий». Дані вносяться по кнопці «Створити на підставі» з самого документа або зі списку документів придбання товарів.

При збільшенні вартості покупних товарів необхідно підготувати документ «Формування записів книги покупок» і заповнити вкладку «Відрахування ПДВ».

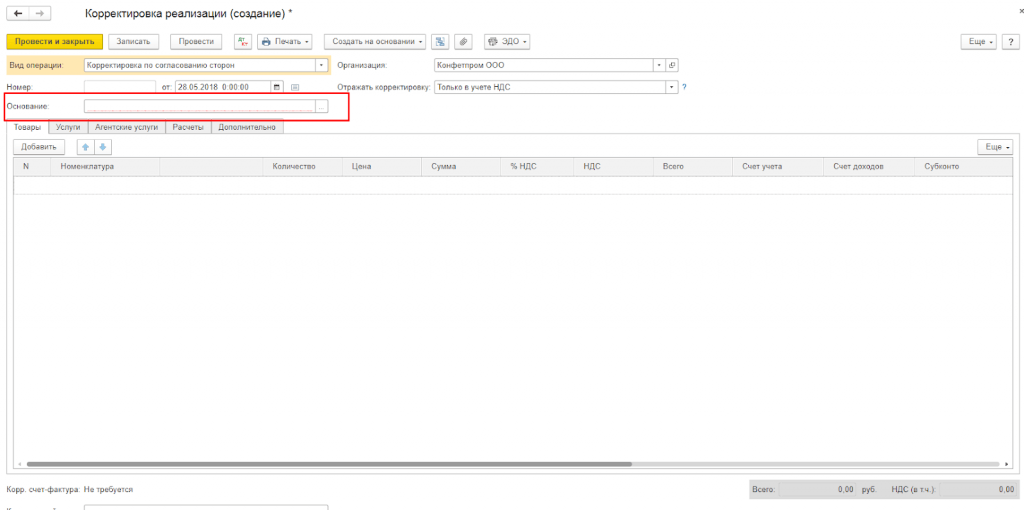

Кнопка «Створити на підставі» дозволяє сформувати новий документ з реалізації або додати вручну в список документів коригування.

Коли новий документ буде створений, якщо він був сформований через «Додати зі списку документів коригування», потрібно проконтролювати, щоб в ньому був обов'язково зазначений той документ продажу, дані якого будуть коригуватися.

При зміні даних продажу зміни підлягають не тільки взаєморозрахунки з покупцем, але і виручка, і відповідно - фінансовий результат діяльності фірми.

Коригувати реалізацію в сторону зменшення в «1С: Бухгалтерія» потрібно аналогічно до коригування надходження: вибираємо операцію (це може бути як коригування за погодженням, так і внесення необхідних виправлень у первинних документах) і вносимо зміни в кількість або вартість реалізованого товару у шпальтах в розрізі кожної позиції номенклатури.

Аналогічно вибираємо, як відображати операцію - у всіх відповідних розділах або в одному обліку ПДВ. При виборі «У всіх розділах обліку» коригування формує руху в бухгалтерському та податковому обліку, а також руху по регістрах обліку ПДВ.

При виборі «Тільки в обліку ПДВ» руху формуються тільки по регістрах обліку ПДВ, а в БО і НУ доведеться відобразити коригування вручну. При виборі «Тільки в друкованій формі» ніякі руху не формуються.

На підставі можна виписати також коригувальний рахунок-фактуру.

При формуванні записів книги покупок туди потрапляють коректувальні рахунки-фактури за документами «Коригування надходжень і реалізацій».

При формуванні регламентного звіту «Декларація з ПДВ», який можна відкрити і сформувати в розділі «Звіти», в автоматом заповнену декларацію потрапляють коректувальні рахунки-фактури.

Таким чином, програма 1С має досить гнучкі і зручні механізми для відображення різних дій по вступу і реалізації продукції, використання яких допоможе уникнути помилок обліку або тривалих операцій перепрповеденія.

Таким чином, програма 1С має досить гнучкі і зручні механізми для відображення різних дій по вступу і реалізації продукції, використання яких допоможе уникнути помилок обліку або тривалих операцій перепрповеденія.

коригування- це зміна первісної ціни товару або послуги, яке відбулося вже після відвантаження за взаємною згодою сторін (покупця і постачальника).

Якщо вартість вже відвантажених товарів (наданих робіт, послуг) змінюється, то продавець товарів (робіт, послуг) зобов'язаний виставити коригувальний рахунок-фактуру. Це може статися при зменшенні (збільшенні) вартості та кількості (об'єму) товарів (робіт, послуг).

У Коригувальний рахунку - фактурі вказується нова вартість товару (робіт, послуг), а також зміна вартості. Перед тим, як її виставити, необхідно отримати згоду покупця на коригування.

У разі, якщо продавцем була виставлена коригувальний рахунок-фактура на зменшення вартості на товари, то покупець робить проводки по, раніше. Для цього роблять зворотні записи:

Крім того, покупець повинен скорегувати вартість самих товарів, віднісши різницю на рахунок 90-2.

Продавець, в свою чергу, повинен зробити коригування виручки суми нарахованого ПДВ у бік зменшення. Для цього робиться сторно:

Розглянемо на прикладі.

Протягом травня 2013 року Фірма «А» (продавець) реалізувала Фірмі «Б» (покупець) товар вартістю 118 000 руб. (В т.ч. ПДВ - 18 000 руб.). Собівартість товару склала 86 000 руб. Також за умови своєчасної оплати (до 10-го числа), покупцеві робиться знижка - 5%.

Фірмою «А» будуть зроблені такі записи:

| Дата | рахунок Дт | рахунок Кт | сума | зміст операції | документ |

| .2013 | 62 | 90 | 118000 | Надходження виручки від реалізації товару | Платіжне доручення |

| .2013 | 90 | 68 | 18000 | Нарахування ПДВ з отриманої виручки | Платіжне доручення |

| .2013 | 90 | 41 | 86000 | Вартість товару врахована в складі поточних витрат | Платіжне доручення |

| .2013 | 62 | 90 | 5900 | Коригування виручки на суму збільшеної вартості товару | |

| .2013 | 68 | 90 | 900 (5900*18/118) | Поставлено до відрахування ПДВ | Коригувальний рахунок-фактура |

12.12.2014 Фірмою «А» прийняла роботи з будівництва об'єкта від Фірми «Б». Вони були оплачені в розмірі 1 200 000 руб. (В т.ч. ПДВ - 200 000 руб.). У травні 2015 року з результатами перевірки встановлено не повне виконання робіт, хоча і були оплачені. Сума переплати склав 470 000 руб. (В т.ч. ПДВ - 000 руб.).

В результаті цього, Фірмою «А» була направлена претензія і додаткову угоду на зменшення вартості робіт в Фірму «Б». У травні 2015 року Фірмою «Б» було підписано додаткову угоду, а також зроблений повернення переплати.

Фірма «А» зробила записи:

| Дата | рахунок Дт | рахунок Кт | сума | зміст операції | документ |

| 12.12.2014 | 20 | 60 | 1000000 | Відображення витрат по виконаним підрядником робіт | Платіжне доручення |

| 12.12.2014 | 19 | 60 | 200000 | Відображення пред'явленого ПДВ | Платіжне доручення |

| 12.12.2014 | 68 | 19 | 200000 | Прийнятий до відрахування ПДВ | Платіжне доручення |

| 12.12.2014 | 60 | 1200000 | Оплата виконаних робіт | Платіжне доручення |

| Дата | рахунок Дт | рахунок Кт | сума | зміст операції | документ |

| .2015 | 76.2 | 91.1 | 400000 | Відображення іншого доходу | Додаткова згода |

| .2015 | 76.2 | 68 | 70000 | відновлення ПДВ | Додаткова згода |

| .2015 | 76.2 | 470000 | Отримані грошові кошти | претензія |

Фірма «Б» робить проводки:

| Дата | рахунок Дт | рахунок Кт | сума | зміст операції | документ |

Як випливає з положень статті 168 Податкового кодексу, продавець товарів, робіт чи послуг у разі, якщо він застосовує загальну систему оподаткування та є платником ПДВ, зобов'язаний виставляти на ім'я свого покупця рахунку-фактури на відвантажені їм товари, виконані роботи або надані послуги. Аналогічна обов'язок виникає і при отриманні передоплати - повної або часткової - в рахунок майбутніх поставок. В обох випадках для виставлення документа відводиться 5-денний термін.

Разом з тим, в бізнесі трапляється всяке, і відвантажений товар може бути частково не прийнятий покупцем, загальні обсяги робіт або послуг зменшені в момент їх прийому, а отриманий аванс платник може запросити назад, наприклад, відмовившись від операції. У цьому випадку спочатку оформлений документ свою актуальність втратить, оскільки буде містити просто некоректні дані. Своєрідною заміною йому буде коригувальний рахунок-фактура. Про його оформленні, а також про відображення даної ситуації в обліку і піде мова в нашій статті.

Податковий кодекс передбачає чотири випадки виникнення обов'язку, коли необхідно оформити коригувальний рахунок-фактуру у продавця. Ця зміна ціни товарів, робіт або послуг, зазначених в первісному документі, зміна їх кількості, одночасні коригування і за ціною, і за кількістю, або ж повернення частини товару від покупця, який не є платником ПДВ.

Якщо подібні зміни відбулися протягом 5 днів з моменту первинної відвантаження, і при цьому початковий рахунок-фактура ще не був виставлений, то виставляти КСФ немає необхідності. Відобразити обумовлені зміни можна і в звичайному рахунку-фактурі, адже термін його оформлення поки не порушений. Якщо ж після відвантаження пройшов більш значний період часу, а всі належні папери за угодою покупець уже отримав, то пункт 3 тієї ж статті 168 Податкового кодексу наказує виставити коригувальний рахунок-фактуру також протягом 5 днів з моменту оформлення первинної документації, на підставі якої дані зміни відбуваються. Відлік проводиться з дати оформлення, наприклад, нової накладної або додаткової угоди, що змінює обсяги або вартість робіт, або передбачає знижку.

Коригувальний рахунок-фактура не є документом, який заміняє спочатку оформлений рахунок-фактуру. Це своєрідний додаток до нього, в якому відображаються лише зміни. Його форма також, як і бланк звичайного документа, затверджена постановою Уряду Російської Федерації Уряду РФ від 26 грудня 2011 року № 1137.

КСФ також оформляється в двох примірниках - для продавця і для покупця. В докладно вказують дані по кожній переданій позиції товарів, робіт або послуг, ціна або кількість яких були змінені. Причому дані вказуються в розрізі змін, тобто прописується як і раніше інформація про вартість або кількості, і її новий актуальний варіант. Окремо підсумовується вартість товарів, робіт або послуг, а також сума податку по ним до і після змін, узгоджених сторонами угоди.

Продавець має право скласти зведену коригування, тобто об'єднати в одному рахунку-фактурі дані по змінним позиціях з різних документів, якщо при цьому спочатку ці позиції виставлялися за однією ціною, а зміни по ним відбулися або в плані кількості, або ж на одну і ту ж дельту в ціні.

Виставлення коректування рахунки-фактури не призводить до необхідності уточнювати вже подану декларацію з ПДВ незалежно від податкового періоду - в даному випадку кварталу, в якому відповідні зміни були узгоджені.

У постачальника в книзі продажів коригувальний рахунок фактура на зменшення не відбивається. В даному випадку, якщо відбулося зменшення загальної суми продажу і податку по ній, то КСФ знаходить своє відображення в книзі покупок у продавця в тому періоді, в якому було складено коригувальний документ. На цій підставі виникає право на відрахування по ПДВ. І навпаки, якщо підсумки початкового рахунку-фактури були збільшені, то додаткова запис робиться в книзі продажів, і податок необхідно доплатити.

У другої сторони угоди справа йде з точністю до навпаки. Коригувальний рахунок-фактура на зменшення у покупця відбивається в книзі продажів, в результаті раніше прийняту до відрахування суму податку необхідно відновити. У разі, якщо ціна угоди збільшилася, це реєструється в книзі покупок, і покупець отримує право на додатковий відрахування. Обидві записи робляться також в тому кварталі, в якому постачальник виставив коригувальний рахунок фактуру на зменшення або збільшення.

Також варто відзначити, що в тих випадках, коли у продавця або у покупця виникає право на відрахування по ПДВ, то реалізовувати його саме в тому кварталі, в якому був оформлений коригувальний рахунок-фактура, не обов'язково. Застосувати такі відрахування можна протягом трьох років з моменту складання такого документа (п. 10 ст. 172 НК РФ), причому без прив'язки до часу первісної відвантаження.

Зміна суми податку, виставленого при первісної відвантаження, спричинить за собою необхідність коригування в тому числі і в бухгалтерському обліку.

На ситуаціях зі збільшенням суми продажу докладніше зупинятися ми не будемо: це в общем-то стандартна ситуація, в якій на дату складання коректування рахунки-фактури продавець робить додаткові проводки за нарахованим, а покупець - по прийнятому до відрахування ПДВ.

Зупинитися в даному випадку стоїть на питанні, як проводити коригувальний рахунок-фактуру на зменшення. Якщо підсумкові суми в КФС виявилися менша первісних, то раніше оформлені в бухобліку записи необхідно також піддати коригуванню.

Продавець в цьому випадку відобразить у себе в обліку такі записи:

У покупця після того, як буде отримано коригувальний рахунок-фактура на зменшення, проводки будуть виглядати наступним чином:

Платники ПДВ застосовують, як відомо, загальну систему оподаткування, а, отже, є також і платниками податку на прибуток (у разі, якщо мова йде, звичайно, про організації). Зміна ціни товару або його кількості призводить і до зміни в податковій базі з цього податку, який в більшості випадків визначається за принципом відвантаження, і розраховуються за яким компанії також щоквартально.

Подібні зміни, втім, відображаються в податковому обліку не за складеним Коригувальний рахунку-фактурі, а на підставі нових даних в первинних документах - накладних чи актах. Що стосується дати внесення таких поправок, то тут знову ж роль відіграє період, в якому були виставлені документи з новою узгодженої ціною або з кількісним зміною, який привів до коректування підсумкового значення. Якщо податкова база за попередні періоди була визначена на підставі спочатку виставлених накладних або актів, то вважається, що вона була розрахована коректно. Перераховувати минулі податкові платежі або подавати уточнену декларацію не потрібно. Всі зміни слід враховувати в поточному періоді на підставі первинних вчених документів (лист Мінфіну Росії від 29 червня 2010 року № 03-07-03 / 110. У той же час виходячи з норм статті 54 і 81 Податкового кодексу в подібних ситуаціях платник податків має право відкоригувати раніше подану декларацію з податку на прибуток добровільно. Зрозуміло, в цьому випадку йому доведеться також і переглянути суму сплаченого податку.

Як користувачу виправити власні помилки минулих років, допущені в бухгалтерському і податковому обліку з податку на прибуток, розповідають експерти 1С.

Для спрощення обліку з податку на прибуток в програмі «1С: Бухгалтерія 8» редакції 3.0 реалізований наступний механізм виправлення помилок минулих років, пов'язаних з відображенням надходження товарів (робіт, послуг). Якщо помилки (спотворення):

Якщо платник податків все-таки захоче скористатися своїм правом і подати до податкового органу уточнену податкову декларацію з податку на прибуток за минулий період (в разі, коли помилки (спотворення) не привели до заниження суми податку), то користувачеві доведеться скорегувати дані податкового обліку вручну.

Для виправлення помилок за завищення витрат минулого податкового періоду також використовується документ коригування надходженняз видом операції Виправлення в первинних документах.Відмінність полягає в тому, що дата документа підстави і дата коректування документа відносяться до різних років: в полі віддокумента коригування надходженнявкажемо дату: 29.02.2016 . Після цього форма документа коригування надходженняна закладці головневидозмінюється: у області реквізитів Відображення доходів і витратзамість перемикачів з'являється поле Стаття інших доходів і витрат :.У цьому полі потрібно вказати потрібну статтю - Прибуток (збиток минулих років), Вибравши її з довідника Інші доходи і витрати.

Порядок заповнення табличній частини послугиі реєстрації виправленої версії документа Рахунок-фактура отриманийне відрізняється від порядку, описаного в Прімері 1в статті "Виправлення помилки звітного року в 1С: Бухгалтерія 8".

Звертаємо увагу, Якщо в обліковій системі для організації ТОВ «Новий інтер'єр» встановлена дата заборони зміни даних «закритого» періоду (т. Е. Періоду, за яким представлена звітність до контролюючих органів - наприклад, 31.12.2015), при спробі провести документ на екран буде виведено повідомлення про неможливість зміни даних в забороненому періоді. Це відбувається тому, що документ коригування надходженняв цій ситуації вносить зміни в дані податкового обліку (по податку на прибуток) за минулий податковий період (за вересень 2015 року). Щоб провести документ коригування надходженнядату заборони зміни даних доведеться тимчасово зняти.

Після проведення документа коригування надходженнясформуються бухгалтерські проводки і записи в спеціальних ресурсах для цілей податкового обліку з податку на прибуток (рис. 1).

Мал. 1. Результат проведення документа «Коригування надходження»

Крім записів в регістр бухгалтерії вводяться коригувальні записи в регістри накопичення ПДВ пред'явленийі ПДВ покупки. Всі записи, які стосуються корегування ПДВ за III квартал, не відрізняються від записів в прикладі 1 в статті "Виправлення помилки звітного року в 1С: Бухгалтерія 8", Так як в частині ПДВ в даному прикладі порядок виправлення не відрізняється. Розглянемо докладніше, як виправляються помилки минулих років у бухгалтерському обліку і податковому обліку з податку на прибуток.

Згідно з пунктом 14 ПБО 22/2010 прибуток, що виникла в результаті зменшення завищеної вартості оренди в сумі 30 000 руб., В бухгалтерському обліку відображається в складі інших доходів поточного періоду (виправляється записом по кредиту рахунку 91.01 «Інші доходи» в лютому 2016 року).

У податковому обліку відповідно до пункту 1 статті 54 НК РФ завищена вартість оренди повинна збільшити податкову базу за період, в якому була здійснена зазначена помилка (спотворення). Тому сума 30 000 руб. відображається у складі доходів від реалізації та формує фінансовий результат записами, датованими вереснем 2015 року.

Для обліку результату коригування розрахунків з контрагентами (якщо таке коригування виконується після завершення звітного періоду) в програмі служить рахунок 76.К «Коригування розрахунків минулого періоду». На рахунку 76.К відображається заборгованість за розрахунками з контрагентами, починаючи з дати операції, яка підлягає коригуванню, по дату коригувальної операції (в нашому прикладі з вересня 2015 року по лютий 2016 року).

Звертаємо увагу, що запис Сума НУ ДТ 76.К Сума НУ КТ 90.01.1- це умовна проводка, яка служить лише для коригування податкової бази в бік збільшення і правильного обчислення податку на прибуток.

У нашому прикладі податкова база збільшилася не за рахунок збільшення доходів від реалізації, а за рахунок зменшення непрямих витрат. Доходи і витрати в уточненій декларації повинні бути відображені коректно, тому користувач може вибрати один з наступних варіантів:

Вручну скоригувати показники в Додатку № 1 та Додатку № 2 до Лісту 02 уточненої декларації з прибутку за 9 місяців і за 2015 рік (зменшити доходи від реалізації і одночасно зменшити непрямі витрати на 30 000 руб.);

вручну скоригувати кореспонденцію рахунків для цілей податкового обліку як показано на малюнку 2.

Мал. 2. Коригування проводки

Оскільки після внесених змін фінансовий результат за 2015 рік у податковому обліку змінився, в грудні 2015 року треба повторно виконати регламентну операцію Реформація балансу,що входить до складу обробки Закриття місяця.

Тепер при автоматичному заповненні звітності скоректовані дані податкового обліку потраплять, як в уточнену декларацію по прибутку за 9 місяців 2015 року, так і в уточнену декларацію з податку на прибуток організацій за 2015 рік.

При цьому у користувача неминуче виникають питання, які безпосередньо пов'язані з бухгалтерським обліком:

Для додаткового нарахування податку на прибуток з збільшення податкової бази, яке відбулося в результаті внесених до податкового обліку виправлень, в періоді виявлення помилки (в лютому 2016 року) в програму потрібно ввести бухгалтерську запис за допомогою операції,введеної вручну:

Дебет 99.01.1 Кредит 68.04.1з другим субконто Федеральний бюджет

На суму доплати до Федерального бюджету;

Дебет 99.01.1 Кредит 68.04.1з другим субконто регіональний бюджет

На суму доплати в бюджет суб'єктів РФ.

Що стосується рівності БО = НУ + ПР + ВР, дійсно, після коригування минулого періоду воно не виконується. звіт Аналіз стану податкового обліку з податку на прибуток(розділ Звіти) За 2015 рік також буде ілюструвати, що правило Оцінка вартості за даними бухгалтерського обліку = Оцінка вартості за даними податкового обліку + Постійні і тимчасові різниціне виконується для розділів податокі Доходи.Така ситуація виникає в зв'язку з різночитання в законодавстві з бухгалтерського та податкового обліку і в даному випадку не є помилкою.

Згідно з пунктом 1 статті 81 НК РФ виправлення помилки, яка призвела до заниження податкової бази, повинно бути відображено в періоді відображення вихідної операції, а в бухгалтерському обліку виправлення помилки минулих років вноситься поточним періодом. Постійні і тимчасові різниці - це поняття, що відносяться до бухгалтерського обліку ( «Положення з бухгалтерського обліку" Облік розрахунків з податку на прибуток організацій "ПБУ 18/02», затв. Наказом Мінфіну Росії від 19.11.2002 № 114н). Немає підстав для визнання різниць в минулому періоді, до внесення виправній записи в бухгалтерському обліку.

Після відображення в бухгалтерському обліку виправлення помилки в періоді виявлення, фінансовий результат за 2016 рік, розрахований за даними бухгалтерського та податкового обліку, буде відрізнятися на суму виправлення помилки - в бухгалтерському обліку прибуток буде більше. Тому в результаті проведення документа коригування надходженняформується постійна різниця на суму виправленої помилки (див. рис. 1). Після виконання регламентної операції Розрахунок податку на прибутокв лютому 2016 року визнаний постійний податковий актив (ПНА).

конфігурація: 1с Бухгалтерія

Версія конфігурації: 3.0

Дата публікації: 15.02.2017

Часто працюючи з програмою 1С: Бухгалтерія 8.3 ми бачимо як бухгалтера або менеджери при відвантаженні правлять документи Відвантаження або Надходження. Такі операції не допустимі в програмі, для таких випадків передбачені документи коригування реалізаціїі коригування надходження.

Коригування може проводитися як в сторону збільшення так і в сторону зменшення.

Коригування виконується при зміні ціни або (і) кількості відвантажених товарів. Операція щодо коригування виконується за згодою сторін з оформленням додаткової угоди сторонами. Коригування може бути оформлена на Товари, Послуги або Роботи.

Даний вид документа служить для реєстрації зміни в уже виданих покупцеві. До таких ситуацій можуть ставитися ситуації, коли продавець виявив помилки в документах відвантаження або узгоджене зміна умов продажу вже за реалізованими товарами, послугами чи робіт.

Коригування реалізації вводиться на підставі:

1. Реалізація (акт, накладна)

2. Надання виробничих послуг

3. Звіт комісіонера (принципала) про продажі

4. Коригування реалізації.

Створюємо на підставі введеної реалізації товарівдокумент коригування реалізації.

У меню Створити на підставівибираємо коригування реалізації.

Відкривається форма Коригування, Вид операції:

Виконується при зміні умов (ціни або обсягу) з погодженням.

Виправлення виявленої помилки в первинній документації.

У табличній частині Товари, змінюємо рядок після зміни, Вводимо нові дані щодо кількості або ціною.

У друкованих формах є зручний друкована форма під назвою, даний документ застосовується для узгодження змін умов договору з покупцем, тобто цей документ підтверджує згоду обох сторін на коригування.

У друкованій формі є всі необхідні дані для узгодження Угоди про зміну вартості. Шапка заповнюється реквізитами продавця і покупця, таблична частина містить товари, послуги або роботи за якими проводиться зміни, а підвал має місця для підпису співробітників покупця і продавця.

Всі створені коригування зберігаються в журналі. Що знаходиться в розділі.

Якщо вам потрібно зробити коригування на коригування, то така можливість теж закладена в програму. Для цього перейдемо в журнал Продажі - Коригування реалізаційі на підставі вже створеного документа введемо новий.

Досить прості операції по формуванню коригуючих документів, які дозволять вам захистити свої інтереси і відповідати законодавству. А так же показати вашим покупцям високу культуру роботи з програмами і знанням бухгалтерського обліку.

Даний вид документів служить для реєстрації змін в документах отриманих від постачальника. Як і у випадку з реалізацією це може бути помилка або узгоджене зміна.

Формування документа виконується на підставі документа Надходження товарів і послуг.

У коригуванні надходження передбачено 3 види операції:

Коригування може бути декількох видів:

1. Коригування за погодженням сторін- узгоджене зміна ціни або обсягу послуг, що поставляються, робіт або товарів. Виставляється корректировочная рахунок-фактура (п. 3 ст. 168 НК РФ)

2. Виправлення в первинних документах- виправлення помилок допущених постачальником при формуванні Акта або Товарної накладної.

3. Виправлення власної помилки- даний вид операції призначений для виправлення невірних даних в документі, таких як номер вхідного, ІПН, КПП, дата рахунку-фактури ...

Заповнюємо шапку і переходимо на вкладку Товари.

У вкладці товари ми вносимо зміни в Ціну або Кількість товарів.

| Статті по темі: | |

|

Що таке зміг в географії

Ні для кого не секрет, що екологічна ситуація в Росії плачевна; ... Цікаві факти про вчених

Біографія Клавдія Птолемея - вченого з Стародавньої Греції, який з ... Цікаві факти про ніжки буша Маніпуляції на державному рівні

Зараз в Росії немає такого супермаркету, в якому не продавалися б ... | |